司监管制度指日可待 银行系金科公司加强输出

2020-01-08 09:59:14 来源:北京商报

北京商报讯(记者 岳品瑜 吴限)在金融科技迎来规范发展之后,金融科技公司监管制度也指日可待。银保监会近日发布的《关于推动银行业和保险业高质量发展的指导意见》提出,研究制定金融科技公司监管制度,加强新兴金融业务和业态监管。分析人士指出,监管制度的制定意味着金融科技公司或将纳入牌照范畴,实现系统化监管,这对于银行系金融科技子公司是种利好。

在此之前,北京银保监局发布通知,明确给出金融科技公司的定义:通过输出技术或提供场景,与银行业金融机构在营销、获客、风控、运营等领域开展合作的企业。涵盖对象广泛,包括互联网企业、民营银行、直销银行、银行系金融科技子公司、提供数据或技术服务的企业等。

分析人士指出,将金融科技公司纳入监管范畴,意在推进监管全覆盖。苏宁金融研究院金融科技中心主任孙扬表示,金融科技公司很有可能将纳入牌照或者许可经营的范畴,未来做金融科技公司,需要获得权威监管部门颁发的牌照才能经营。金融科技公司监管制度将会对现有的规定进行整合,实现系统化监管规则。未来金融科技行业将加大整合的进程,金融科技公司一方面将走向专业化,一方面现有的金融科技公司很有可能和银行系金融科技子公司进行合并重组。

近年来,商业银行纷纷进军金融科技战场,并在2019年明显提速,不仅工商银行、中国银行两家国有大行先后成立金融科技子公司,城商行北京银行也加入阵营。截至目前,已有兴业银行、招商银行、光大银行、民生银行、建设银行等8家银行成立金融科技子公司,交通银行此前在半年报业绩发布会上也透露在积极推进金融科技子公司成立。

从银行系金融科技子公司的定位来看,整合资源服务母行,对外输出专业技术是重要发展方向。在输出路径上,各家有所不同,大致包括两类:一类是主打技术输出,例如,兴业银行金融科技子公司兴业数金主要为中小银行、中小企业等提供金融云服务;招商银行招银云创主要提供金融IT解决方案、IT服务管理解决方案。另一类是主打政府客户,例如,工银科技聚焦行业客户、政务服务等金融场景建设;建信金科为政府及公共事业提供解决方案等。

无论哪种类型,在对外输出方面都面临着激烈的竞争,在严监管持续加强下,银行系金融科技子公司应尽快形成稳定、可输出的金融科技能力。民生银行研究院研究员李鑫认为,在整个金融科技行业规范发展情况下,银保监会上述意见对银行系科技子公司是一种利好,对外输出是这些科技企业未来的主要盈利模式。

“金融科技领域强监管下,银行系金融科技子公司未来出路很好,因为它们本身是银行的子公司,会紧密配合监管做好合规,而且熟悉银行业监管规则,不会随意触碰和擦红线。”孙扬指出,银行系金融科技子公司未来可以向农商行、村镇银行等小型金融机构输出产品,并且凭借政府资源,在数字政务、智慧城市、乡村振兴方面攻城略地。此外,银行系金融科技子公司还肩负着为银行打开场景金融空间的职责,可以帮助银行触达更多的场景和平台;通过技术合作,可以将场景平台转介给银行,丰富银行的客群。

相关阅读

- (2020-01-08)司监管制度指日可待 银行系金科公司加强输出

- (2020-01-08)招商银行票据业务长期错配 挪用还是资产问题?

- (2020-01-07)酝酿上市七年未果 河北银行内忧外困

- (2020-01-07)九江银行主体评级被上调 仍面临一定资本补充压力

- (2020-01-07)多银行增发同业存单 优化负债端结构

- (2020-01-07)央行重申流动性合理充裕 定调2020年货币政策

热点推荐

- (2020-01-08)司监管制度指日可待 银行系金科公司加强输出

- (2020-01-08)招商银行票据业务长期错配 挪用还是资产问题?

- (2020-01-08)招商银行票据业务长期错配 挪用还是资产问题?

- (2020-01-08)招商银行票据业务长期错配 挪用还是资产问题?

- (2020-01-08)碧水源子公司财务总监为拿项目行贿 公司:个人行为

- (2020-01-08)碧水源子公司财务总监为拿项目行贿 公司:个人行为

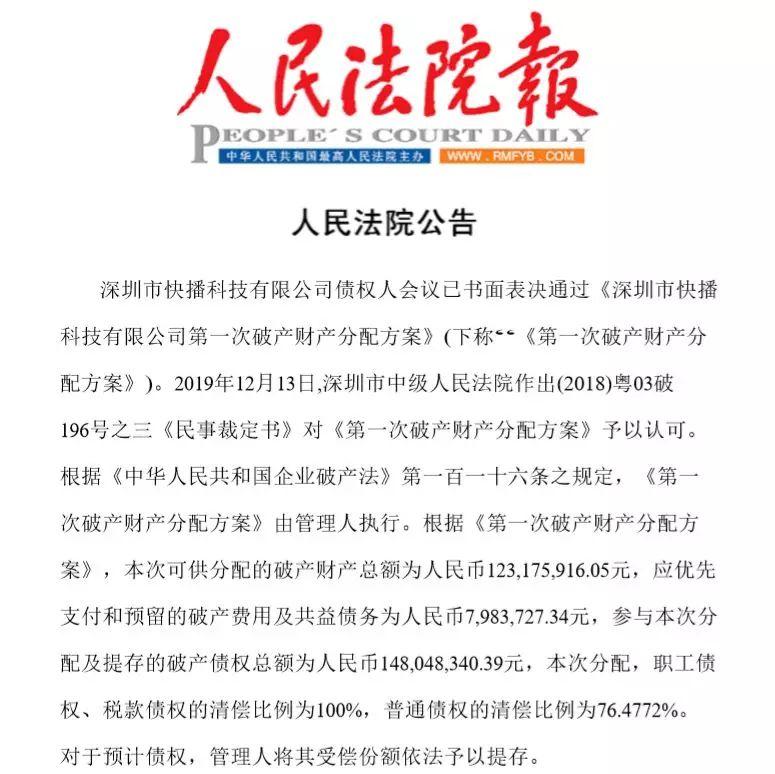

快播破产财产分配方案通过,快播王欣已更改赛道

快播破产财产分配方案通过,快播王欣已更改赛道  391万买手机号 与普通手机号有什么不同?

391万买手机号 与普通手机号有什么不同?  直播业月薪9423元 该行业需要具备什么样的资质?

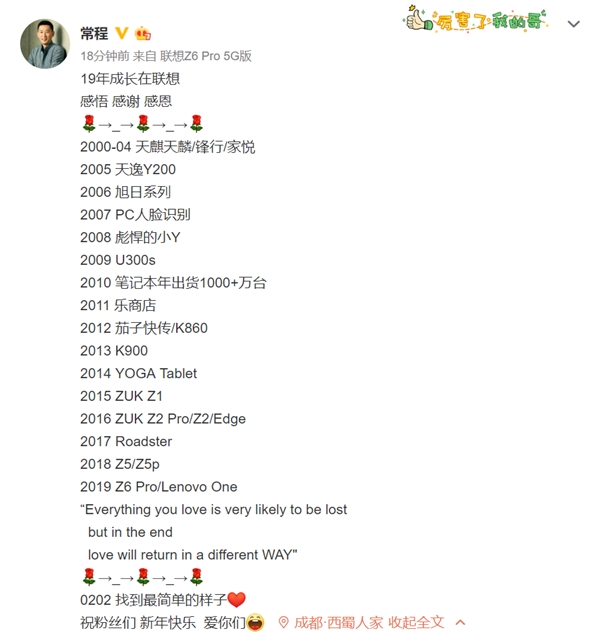

直播业月薪9423元 该行业需要具备什么样的资质?  联想常程宣布离职 为什么要这样做?

联想常程宣布离职 为什么要这样做?  罗永浩回应被解约 具体发生了什么事情?

罗永浩回应被解约 具体发生了什么事情?