招商银行票据业务长期错配 挪用还是资产问题?

2020-01-08 09:57:53 来源:投资时报

来自银保监会消保局的《银行业消费者投诉事项回复函》列出招行违规行为,包括未就与钱端公司开展合作业务情况向原银监会或原深圳银监局提交业务申请或备案等。

“钱端投资事件”距离剥开全部真相越来越近。

近日有投资者提供了中国银保监会消保局对投资人投诉招商银行与钱端相关业务的回复函,该回复函称招行与广东钱端商务服务有限公司(下称钱端公司)合作业务存在多方面违规。

《投资时报》研究员就上述银保监会回复函联系招行,招行方面暂无回应。不过,很快有投资者向媒体提供了招行对上述银保监会回复函的回应,招行称上述回复函内容属实。

招行同时称,其拓展的钱端APP发布和销售见证资产项目已于2018年初全部结清,公安已初步查明钱端App逾期资产是犯罪嫌疑人挪用投资者资金造成。

此前,对于钱端投资逾期的原因,钱端公司方面认为是招行对钱端投资进行资产错配导致,也有投资人持此意见。

《投资时报》研究员发现,招行2015年—2017年年报“流动性风险管理”的措施中皆包括改善票据等业务的期限错配情况。而银行承兑汇票/商业承兑汇票项目见证业务曾是招行小企业E家(后拓展至钱端)业务之一。

据报道,招行总行审计时发现,该行上海分行“小企业E家”存在票据见证业务贷前调查不到位问题。

还有投资人反映钱端存在虚假资产项目。

《投资时报》研究员就上述问题向招行发送了沟通函,但至截稿未收到回复。本报还多次拨打广州公安局天河分局经侦钱端案组电话,不过未能联系上对方。

监管层认定招行与钱端合作存在违规

据报道,有钱端投资人近日称收到银保监会消保局《银行业消费者投诉事项回复函》(下称回复函),并提供了回复函照片,回复函的落款日期为2019年12月26日。该投资人称,在招行总行层面,这是银保监部门的第一份回复函。

上述回复函称招行与钱端合作业务存在多方面违规,并称“我会将依法依规对招商银行进行后续处理。”

据悉,回复函列出的招行违规包括:第一,招行未就与钱端公司开展合作业务情况向原银监会或原深圳银监局提交业务申请或备案,在整改期间实质违规扩大了业务范围。在业务模式方面,招行将互联网融资见证扩展至应收账款、资产收益权等基础资产范围。在投资渠道方面,招行拓展了第三方投融资平台手机APP——钱端投资渠道发布和销售融资见证项目,而手机端投资起点为100元,远低于小企业E家5万元起点金额。第二,招行2016年5月后,面向企业客户的员工组织“员企同心”营销活动,推荐下载钱端APP等属违规推介行为。

2019年8月,在投资人提供的一份有关整改方案的材料截图中,即有类似更详细表述。

该材料“整改期间违规增加业务范围和渠道”部分称,“2015年5月,由于你行小企业E家业务存在事先未向银监会和深圳银监局提出评估申请开展互联网银行承兑汇票/商业承兑汇票融资项目见证业务的问题,深圳银监局责成你行暂停在‘小企业E家’投融资平台上开展银行承兑汇票/商业承兑汇票项目见证业务。在现场检查意见整改过程中,你行对相关业务进行调整:一是你行按照监管要求,关闭了招商银行二级网址运营的小企业E家互联网投融资平台,相关业务迁移至第三方平台网站继续运行。”调整的第二项是在业务模式方面扩展,第三项是在投资渠道方面拓展,与上述银保监会的表述一致。该材料还称,“你行也未就上述第二、三项业务调整情况向银监会或深圳银监局提交业务申请或备案,你行未严格落实深圳银监局责令你行暂停部分业务的监管要求,并在整改期间实质违规扩大了业务范围。”

据新浪金融研究院从投资人处获得的信息,招行总行对上述银保监会消保局回复函作出了回应。

关于回复函的第一点,招行回应称,“上述招行见证资产项目已于2018年初全部结清,公安已初步查明钱端App逾期资产是犯罪嫌疑人挪用投资者资金造成。”

招行在回应中还称,“引起钱端爆雷的是一个刑事案件。根据公安机关的侦查公告,是钱端实际控制人陈强为首的团伙,挪用了投资人的资金,导致不能兑付投资人。”“银保监会确认的招行违规行为与投资人因犯罪嫌疑人犯罪行为造成的资金损失之间的法律关联性,需要通过司法程序予以最终认定,招行承诺将根据司法机关判定结果承担责任。”

据此前公安和检方的通报和回复,钱端公司实际控制人陈某和招行左创宏等人已被批捕,其中,陈某涉嫌挪用资金罪。据报道,左创宏为招行佛山分行行长,是招行钱端项目负责人,曾担任招行总行交易银行部总经理等职位。关于左创宏涉嫌的罪名,《投资时报》研究员联系广州天河公安经侦询问时,工作人员也称是挪用资金。

此前流传出来的银保监会2018年11月9日下发的《关于招商银行影子银行和交叉金融业务的现场检查意见书》称“你行实际主导了小企业E家智能投资业务的整体运作,而非仅仅提供融资见证服务。”对于该内容,尚未有监管部门确认。

逾期原因:挪用还是资产问题?

据报道,钱端APP自2018年12月起存在部分项目逾期,其后续逾期待兑付的金额约14亿元,涉及9000多投资人。

对于钱端投资逾期原因,此前有报道称,钱端律师曾表示,是招行进行了资产错配。也有投资者称,“招行利用资金错配,期限错配,资金池等规避主管部门检查,利用无资质单位广东钱端发售理财产品,最终使上万招行老客户和员工14亿血汗钱不知去向。”

据报道,钱端方面称招行对钱端产品进行资产错配,并提供了2015年招行指示钱端进行资产错配的邮件截图。邮箱后缀为招行网站域名的发件人发来的邮件内容显示,“APP接入资产错配可以增加员企同心项目的供应及收益率,能让APP上的项目更稳定且收益更高。这对APP是很好的吸引点。请尽快安排下APP可以何时支持接入错配资产。”

而据此前报道,“员企同心”为小企业E家企业版推广名称,钱端APP是个人版。

截图还显示了一份主题为“关于钱端小企业e家定制版接入错配资产的问题”的邮件,内容为:小企业e家PC端接入错配资产功能已上线,按招行××要求,APP也要实现接入错配资产,以配合行方整体的营销落地计划。不过该邮件的发件人被遮挡了。

更有报道披露了招行总行审计部的审计信息。招行总行审计部《2017年上海分行小企业信贷专项审计》内容显示,审计期间发现“小企业E家”票据见证业务贷前调查不到位等问题。“你行自开办‘小企业E家’票据见证业务以来,已累计办理数十亿元,主要是以融资人小额商业汇票质押,再通过我行网上渠道发行理财产品,对外销售融资。检查发现,你行在办理该业务时,在贷前调查环节,缺乏对融资主体即借款人的经营资质、银行贷款卡状态、经营状况、银行承兑汇票贸易背景真实性等基础信息的审查,业务审核资料中无贸易合同、增值税发票等贸易背景佐证资料。”《投资时报》就上述报道的真实性联系招行,不过未得到回应。

据悉,票据业务为招行的战略性业务之一。招行自2016年到2019年一季度,无论是票据直贴量、转贴量还是再贴现量,都排名行业前列。而招行近几年年报显示,其票据资产长期存在错配。

据此前报道,小企业E家是招行于2013年4月正式推出的互联网金融服务平台。招行2013年年报称,该行一直致力于发展低风险、低资本消耗的票据融资业务。通过优化结构、集中运营、加快周转、以量获利等方式,提高票据资产的综合回报。

2015年—2017年年报中,招行持续在“流动性风险管理”部分提到改善票据等业务期限错配情况。其中,在2015年报中称,“加强票据业务等单项业务的资产负债匹配管理,改善其期限错配情况。”2016年报和2017年报中皆称,“针对票据、理财等单项业务进行限额管理,改善其期限错配情况,确保流动性风险可控。”

关于钱端资产,此前报道中北京银保监局回复投资者的函显示,还有投资者反映招行和钱端隐瞒真相发布虚假资产项目。《投资时报》研究员联系招行求证,招行未回应。

另有投资人称,招行钱端理财产品有P2P。《投资时报》研究员联系招行无锡分行,相关负责人表示,应该不是这个概念,他没法很准确的答复。

据此前报道,招行宣传资料显示,“钱端上所有理财产品为我行资产。”招行钱端问题专门的客服对《投资时报》研究员表示,与钱端合作中,招行只是作为资产见证方。本报联系招行询问钱端逾期资产中是否还有招行资产,招行未回复。

相关阅读

- (2020-01-08)招商银行票据业务长期错配 挪用还是资产问题?

- (2020-01-07)酝酿上市七年未果 河北银行内忧外困

- (2020-01-07)九江银行主体评级被上调 仍面临一定资本补充压力

- (2020-01-07)多银行增发同业存单 优化负债端结构

- (2020-01-07)央行重申流动性合理充裕 定调2020年货币政策

- (2020-01-06)贵州银行资本充足水平低于行业均值引关注

热点推荐

- (2020-01-08)招商银行票据业务长期错配 挪用还是资产问题?

- (2020-01-08)碧水源子公司财务总监为拿项目行贿 公司:个人行为

- (2020-01-08)碧水源子公司财务总监为拿项目行贿 公司:个人行为

- (2020-01-08)碧水源子公司财务总监为拿项目行贿 公司:个人行为

- (2020-01-08)1月募集规模或下滑 收益率预计将逐渐下行

- (2020-01-08)广州2019年冬季招聘火热 三大行业竞争激烈

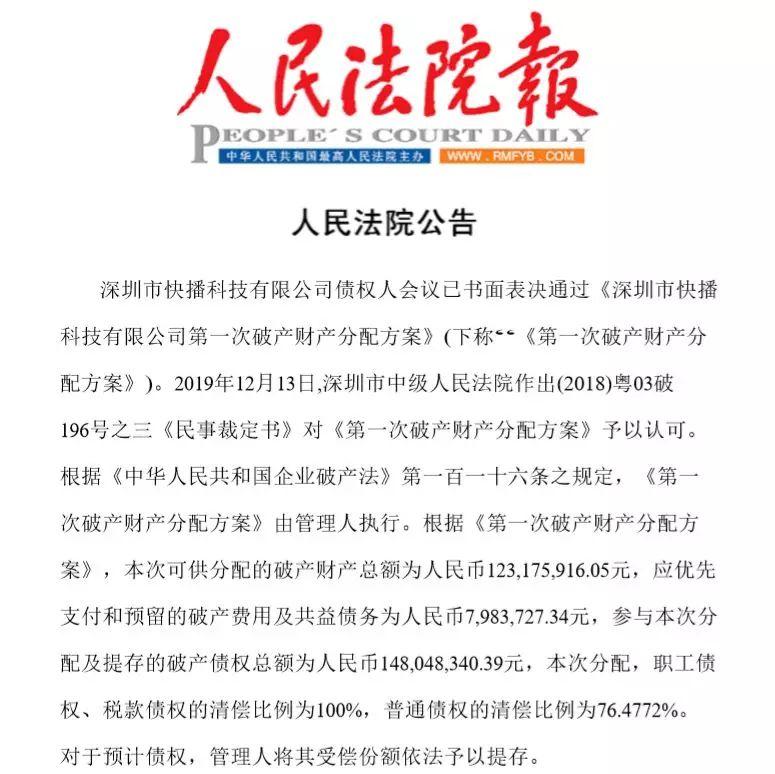

快播破产财产分配方案通过,快播王欣已更改赛道

快播破产财产分配方案通过,快播王欣已更改赛道  391万买手机号 与普通手机号有什么不同?

391万买手机号 与普通手机号有什么不同?  直播业月薪9423元 该行业需要具备什么样的资质?

直播业月薪9423元 该行业需要具备什么样的资质?  联想常程宣布离职 为什么要这样做?

联想常程宣布离职 为什么要这样做?  罗永浩回应被解约 具体发生了什么事情?

罗永浩回应被解约 具体发生了什么事情?