多银行增发同业存单 优化负债端结构

2020-01-07 10:19:25 来源:北京商报

进入2020年,同业存单发行计划相继提上日程。北京商报记者统计发现,截至1月6日15时,已有97家银行公布了2020年同业存单发行计划,申报额度超过4万亿元。其中,兴业银行以8500亿元的备案额度高居榜首。从计划发行量来看,多家银行上调了全年发行额度。分析人士指出,上调发行额度反映了在揽储竞争压力下银行对资金的渴望。

上调全年发行计划

中国货币网信息显示,1月6日15时,当日已有17家银行披露了2020年同业存单发行计划,计划发行量合计3425亿元。其中,贵州银行的同业存单申报额度最大,计划发行889亿元;其次为晋商银行,申报额度为610亿元;九江银行、齐鲁银行分别计划发行600亿元、500亿元。

北京商报记者根据Wind和中国货币网披露的信息统计,截至1月6日15时,已有97家银行先后公布了2020年同业存单发行计划,申报额度合计4.066万亿元。从发行主体来看,主要为股份制银行、城商行和农商行,国有银行暂未披露发行计划。

从计划发行额度来看,股份制银行最高,兴业银行、光大银行和招商银行分别计划发行8500亿元、6000亿元和6000亿元;其次为城商行,宁波银行申报额度为2611亿元,成都银行申报额度也达到1200亿元;最后为农商行,如无锡农商行、苏农商行、张家港农商行申报额度均低于200亿元。

值得一提的是,与2019年相比,多家银行上调了同业存单全年发行计划。例如,兴业银行的申报额度较2019年增加1700亿元,上调幅度达到25%;招商银行较2019年增加了1000亿元的额度;九江银行、赣州银行、邯郸银行、上饶银行也有所上调,上调额度在100亿元(含)以内。

对于此次上调,招商银行在发行计划中称,预计该行2019年底存单余额较上年增约1000亿元,为保持合理空间申请调整发行额度。另外,同业存单的发行效率高,利率市场化,有利于灵活调整负债策略,把控负债成本,强化市场化负债水平。

麻袋研究院高级研究员苏筱芮表示,资产端方面,伴随着金融市场风险的逐步暴露,银行更偏好于具有一定优势的优质资产。而负债端方面,银行所承受的压力未有明显缓解,揽储竞争激烈、流量逐渐见顶等致使“同业存单”这个替代品相对更受到依赖。

长期同业存单为主

尽管去年受中小银行风险事件的影响,同业存单发行规模曾一度出现下滑,但是作为银行负债端的主要来源,同业存单的发行热度不减,多家银行的实际发行量已超过计划发行量。

例如,兴业银行在2020年同业存单发行计划中指出,截至2019年10月底,该行成功发行同业存单452期,发行总量为8035.6亿元,较6800亿元的申报金额超出1235.6亿元。郑州银行2019年申报额度为1000亿元,截至2019年11月30日共发行了212期,实际发行量为1147.9亿元。此外,邯郸银行超出近300亿元,成都银行也超出400多亿元。

“同业存单相比线下同业存款更透明,流动性更好,债权债务关系标准化、规范化程度更高。”兴业银行在发行计划中称,同时,近年来市场对同业存单特别是高等级同业存单的投资需求增速总体高于线下同业存款。

与此同时,银行也在增加长期限同业存单的发行规模,来改善负债结构。例如,兴业银行2019年发行的同业存单中,一年期占比为63.44%;而2018年以3个月期限为主,前11个月中3个月同业存单发行量占比为58%。招商银行2019年1-11月中,一年期同业存单发行量达到2738.7亿元,占比为65%;吉林九台农商行2019年前三季度的一年期同业存单占比超过80%。光大银行也表示,同业存单期限主要集中在9-12个月。

分析人士指出,预计今年同业存单将稳定发展,期限更为合理。中国银行业协会研究部副调研员王丽娟表示,相对于一般存款,同业存款的获取相对比较便利,在监管要求内适当上调同业存单发行计划也是一种应对方式,预计2020年同业存单发行可能会有所增长。

优化负债端结构

目前,银行负债端主要包括吸收存款、同业负债和应付债券等,而近期结构性存款被规范、定期存款靠档计息也受到限制,银行负债端仍面临着较大的压力。在此情形下,银行对同业存单仍存在着一定程度的依赖。未来如何调整及优化负债端结构、加强产品创新成为银行需要考虑的问题。

邮储银行总行高级经济师卜振兴指出,经过前期的去杠杆和同业监管政策,商业银行的同业负债来源受到了限制,面对缩表的压力,同业存单因为其资金稳定、不计入准备金等优势,成为商业银行获取同业资金的重要手段。所以,多家银行上调同业存单发行额度。未来在监管不断趋严的背景下,商业银行应不断创新产品设计,丰富产品类型,根据个人客户需求进行差异化设计。

分析人士指出,做好传统存款业务拓展工作也是银行未来发力点之一。王丽娟表示,同业存单只是银行负债的一种方式,要提升自身流动性管理能力,还是要加大一般存款的吸储能力。未来,在严监管背景下,商业银行还是需要通过提供有竞争力的和客户需求相适应的产品体系来吸收一般性存款,以便增强负债的稳定性,缓解资金问题。

北京商报记者 孟凡霞 吴限

相关阅读

- (2020-01-07)多银行增发同业存单 优化负债端结构

- (2020-01-07)央行重申流动性合理充裕 定调2020年货币政策

- (2020-01-06)贵州银行资本充足水平低于行业均值引关注

- (2020-01-06)银行与期货市场深度融合 合作场景丰富

- (2020-01-06)浙商银行高管两度出手增持股份

- (2020-01-06)华夏银行桂林分行违法遭罚 存在未按规定识别客户身份行为

热点推荐

- (2020-01-07)多银行增发同业存单 优化负债端结构

- (2020-01-07)央行重申流动性合理充裕 定调2020年货币政策

- (2020-01-07)央行重申流动性合理充裕 定调2020年货币政策

- (2020-01-07)央行重申流动性合理充裕 定调2020年货币政策

- (2020-01-07)毛豆新车网推动行业发展,推创新金融模式

- (2020-01-07)瓜子二手车:质量革命如何取胜?只能对自己狠一点

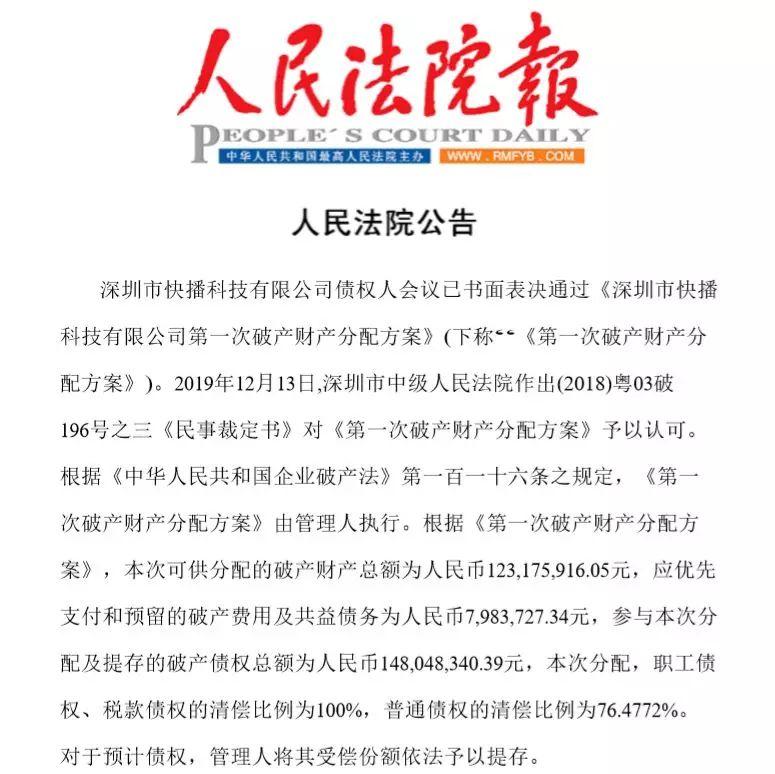

快播破产财产分配方案通过,快播王欣已更改赛道

快播破产财产分配方案通过,快播王欣已更改赛道  391万买手机号 与普通手机号有什么不同?

391万买手机号 与普通手机号有什么不同?  直播业月薪9423元 该行业需要具备什么样的资质?

直播业月薪9423元 该行业需要具备什么样的资质?  联想常程宣布离职 为什么要这样做?

联想常程宣布离职 为什么要这样做?  罗永浩回应被解约 具体发生了什么事情?

罗永浩回应被解约 具体发生了什么事情?