德必文化IPO“二房东”模式或遇阻

2020-03-20 15:39:11 来源:投资时报

截至2019年9月末,德必文化交易性金融资产数额为4.26亿,占流动资产比列为67.71%。但其仍计划募资5.71亿元,其中1.7亿元用于补充流动资金

《投资时报》研究员 孙依然

随着互联网、物联网、大数据、云计算、人工智能、5G等技术的快速发展,各行各业纷纷向智能化智慧化方向转型,同时引发了传统园区的转型变革,智慧园区应运而生。而正在IPO进程中排队的上海德必文化创意产业发展股份有限公司(下称德必文化)欲将“智慧园区”从构想变为现实,吸引了不少目光。

日前,德必文化向证监会递交了招股说明书,欲登陆创业板。该公司作为文化创意产业园区的运营服务商,主营业务为文化创意产业园区的定位、设计、改造、招商和运营管理。其中,中微子为德必文化控股股东,直接持有后者1750.5万股股份,占股份总数的43.31%。贾波、李燕灵为德必文化的实际控制人,二人系夫妻关系,合计控制56.04%的股份。

此次IPO,德必文化拟公开发行股份的数量为不超过1347.4万股,占发行后总股本的比例不低于25%,拟募集资金5.71亿元,分别用于园区智慧精装一体化升级项目(2.5亿元)、星光德必易园项目(4572.75万元)、德必岳麓WE"项目(5035.70万元)、研发中心建设项目(5460.96万元)和补充流动资金项目(1.7亿元)中。

《投资时报》研究员查阅德必文化2016—2018年和2019年1—9月(下称报告期)财务数据注意到,报告期内,德必文化出现了营收和净利波动趋势不一致的现象,还存在投资理财金额较大、长期待摊费用占资产比例高、“承租运营”模式遇阻等问题。同时,针对关联交易等的问题,该公司并未作出回应。

三成收入来自理财

报告期内,德必文化的总资产分别为7.01亿元、9.43亿元、13.1亿元和14亿元,流动资产分别为1.87亿元、2.83亿元、5.47亿元和6.29亿元。纵观德必文化合并资产负债表,与其他IPO公司不同的是,德必文化截至2019年9月的交易性金融资产数额为4.26亿元,占流动资产比列为67.71%,这部分为其购买的浦发银行和民生银行的保本浮动收益型理财产品。

《投资时报》研究员注意到,巨额理财产品为该公司贡献了不少利润,这也是德必文化营收高于行业均值的原因之一。

2017年、2018年及2019年前三个季度,该公司净利润分别为2185.84万元、5516.46万元和7439.18万元;银行理财产品收益分别为161.55万元、495.47万元和990.08万元,占当期净利润的7.39%、8.98%和13.3%,占比逐渐提升。

可以看出,该公司似乎并不缺钱,但仍计划募资5.71亿元,其中1.7亿元用于补充流动资金。

德必文化在招股书中承认,该公司的“承租运营”模式,需要大规模流动资金投入,业务扩展也需要流动资金保障。此外,资产项下的长期待摊费用账面价值较高,无疑会减少以后会计年度的盈利,需要通过融资及时补充资金。

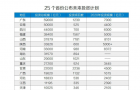

德必文化理财产品明细

数据来源:公司招股书

长期待摊费用占比高

截至招股书提交日,德必文化营业收入分别为5.05亿元、6.06亿元、7.72亿元和6.7亿元,呈现出攀升趋势;净利润分别为5373.5万元、2185.84万元、5516.46万元和7439.18万元,2017年度较上一年度下降了59.32%,出现了增收不增利的现象。

报告期内,其经营活动产生的现金流量净额分别为1.3亿元、1.13亿元、1.88亿元和1.39亿元,可以看出,经营活动产生的现金流量净额和同期净利润相比差距较大,这主要是由于长期待摊费用的出现导致的。

招股书显示,德必文化的长期待摊费用主要包括经营租入物业或房屋初始改造成本,以及项目运营过程中的专项、局部改造成本等。

投资时报研究员注意到,报告期各期末,长期待摊费用的账面价值分别为3.8亿元、4.9亿元、5.51亿元和5.13亿元,占同期总资产的54.31%、51.59%、42.06%和36.78%。虽然看上去占比有所下降,但随着德必文化不断扩张园区经营规模,长期待摊费用账面价值呈现攀升趋势。

此外,长期待摊费用造成的减值损失也是该公司2017年度净利润下降59.32%的原因之一。德必文化在2017年度长期待摊费用损失高达1090.01万元。招股书显示,这是由于德必文化子公司德莘文化从上海仪华服饰承租相关物业,而后者陷入债务危机被债权人诉讼,已被抵押的七星园区物业后续承租权存在被解除的风险,由此德莘文化对已发生的改造支出费用计提了减值损失1090.01万元。

研究德必文化资产负债表发现,长期待摊费用计入资产项目,属于非流动资产,但不会带来直接的现金收入;而在利润表中可以看出,长期待摊费用以费用的形式在相应的报告期内抵消当期净利润。而长期待摊费用账面价值越高,对该公司的盈利能力就越大,说明该公司的资产质量越低。

德必文化各类营业收入占比情况

数据来源:公司招股书

“二房东”经营模式或遇阻

报告期内各期末,德必文化营业收入分别为5.05亿元、6.06亿元、7.72亿元和6.7亿元;综合毛利率分别为32.84%、30.92%、29.28%及30.05%,低于行业平均值。影响该公司主营业务收入的主要因素是所承租运营的园区项目数量、出租率、租赁单价及各个园区的招商运营情况,租赁服务是最重要的营收贡献来源。

报告期内,德必文化租赁服务收入系主营业务收入的主要来源,分别为 4.07亿元、4.9亿元、6.24亿元及 5.39亿元,占主营业务收入比例分别为80.56%、80.92%、80.92%及 80.45%。

据了解,该公司主要的运营模式为“承租运营”,俗称产业内“二房东”,一般与物业产权方或出租方签订长期房屋租赁合同,并在合同中约定续租期、优先续租权等条款,以保障公司经营的稳定性。在该模式下,公司营业成本中,租金支出、改造支出的摊销等固定成本占比较大。

报告期内,德必文化营业成本分别为3.39亿元、4.19亿元、5.46亿元及 4.69亿元。其中租金成本分别为2.08亿元、2.54亿元、3.37亿元和2.83亿元,占营业成本的61.42%、60.73%、61.77%和60.28%;改造摊销成本分别为4238.98万元、5316.27万元、6750.38万元和5990.30万元,占营业成本的12.5%、12.7%、12.37%和12.78%。

德必文化的“二房东”模式与前辈锦和商业有相似之处。而作为文化创意产业园的龙头企业锦和商业在闯关IPO时并非一帆风顺,从2014年至2019年,锦和商业历经5年半的时间才成功过会。其中,土地租赁营运、是否符合国家划拨土地管理的相关规定等问题备受关注。

《投资时报》研究员注意到,身为“二房东”的德必文化似乎也面临着相似的问题。

招股书显示,德必文化存在承租位于划拨土地上的房屋及承租房屋所在土地的实际用途与规划用途不一致的情况。截至2019年9月30日,德必文化承租运营园区共40个,而属于划拨土地的有14个,且40个承租运营园区中有25个的土地实际使用情况与规划用途不一致。

此外,德必文化部分园区租赁房产未办理产证。招股书中也提到,东枫德必WE"园区、天杉德必易园园区和其他园区尚未取得产权证书。招股书还显示,德必虹桥绿谷WE"园区的租赁房产存在抵押、德必愚园1890园区的租赁房产存在查封的现象,这就导致园区租赁房产存在权利限制的风险,且尚未及时解决,或成为今后公司经营的一大障碍。

除了上述详细列举的情况外,德必文化的关联交易也引人注目。招股书显示,该公司的前五大客户和前五大供应商之间存在交叉关系。具体来看,在德必文化的前五大客户中,锦江酒店系在报告期内贡献了超过5000万的营收;而该公司的前五大供应商中,德必文化总计从锦江国际系采购超过1.4亿元之多。由此看来,锦江系既是德必文化的重要客户,又是重要供应商。这样的交叉关系值得关注。

相关阅读

- (2020-03-20)德必文化IPO“二房东”模式或遇阻

- (2020-03-19)AI初创公司商汤科技推迟今年在港IPO

- (2020-03-19)今日(3月19日)6家企业上会IPO常态化发行持续

- (2020-03-18)媒体报道蓝月亮拟赴港IPO 募资10亿美元

- (2020-03-18)博迁新材IPO:产能利用率低仍扩产,募投项目必要性存疑

- (2020-03-17)法狮龙IPO前夕业绩下滑拷问持续盈利能力

热点推荐

- (2020-03-20)德必文化IPO“二房东”模式或遇阻

- (2020-03-20)近期银行理财产品发行数量止跌回升

- (2020-03-20)近期银行理财产品发行数量止跌回升

- (2020-03-20)近期银行理财产品发行数量止跌回升

- (2020-03-20)宅家理财 银行开通线上“双录”销售产品

- (2020-03-20)宅家理财 银行开通线上“双录”销售产品

今年物价怎么走?国家发改委这样回应

今年物价怎么走?国家发改委这样回应  50万亿投资计划版图 专项债加力撬动投资

50万亿投资计划版图 专项债加力撬动投资  全新荣放"机油门"持续发酵 车主提出两点疑问

全新荣放"机油门"持续发酵 车主提出两点疑问  外贸信托被“消费金融”业务拖累?

外贸信托被“消费金融”业务拖累?  5G网络建设80%按计划实施 今年目标不变

5G网络建设80%按计划实施 今年目标不变