诺禾致源败走IPO后又陷裁员风波:大批一线员工待岗

2020-03-16 13:25:16 来源:华夏时报

基因检测行业的头部公司北京诺禾致源科技股份有限公司(下称“诺禾致源”)近期陷入裁员风波。

据《华夏时报》记者了解,诺禾致源年前已经开始裁员,年后情况则更为严重。同时有大批一线员工待岗。“确实裁人了。还在职的员工也收到了内部通知,三月后两周,上一半休一半,少发一个礼拜的工资。”一位前员工向本报记者表示。

不过就裁员问题,3月13日本报记者致电诺禾致源,工作人员却进行了否认。“我们一个(员工)都没有裁,并且现在还在招人呢。”该工作人员表示。

此外,诺禾致源的IPO之路也戛然而止。3月13日,诺禾致源申请终止了上市审查。筹备多年的IPO之路遭遇去年的“临门叫停”之后,终告失败。细究背后的原因,与基因检测行业的同质化竞争、科技服务业务的低门槛、薄利润,以及对上游供应商依赖严重,设备、试剂、维保费用有所上升不无关系。

值得注意的是,诺禾致源在本次IPO中也被舆论质疑高管私设企业存在同业竞争与涉嫌利益输送、偷税漏税,前十名自然人股东中的三名受到关注。

大批员工待岗,出现裁员情况

据《华夏时报》记者了解,目前诺禾致源有大部分一线员工处于待岗状态,要么是完全待岗,要么是半待岗。

截止3月15日,知乎上名为“如何看待腊月二十一生物公司诺禾致源裁员?”的提问下已经有了24个回答,吸引了46人关注,被浏览24576次。

一位匿名用户表示,去年四季度的绩效延迟到4月发放,延迟期给千分之五点利息。而2020年第一季度的绩效将在5月发放。

一位资深业内人士向本报记者透露,诺禾致源进行待岗与裁员可能有两方面的因素,一是近期的新冠肺炎疫情对诺禾致源的主营业务科技服务的冲击很大。“科服是和高校科研院所合作,现在学生都没开学,没人做实验就没有需求,受影响很大。业内其他一些纯做科服的公司,也有工资、绩效少发的情况。”

二是诺禾致源IPO的失败。3月13日,证监会发布最新拟IPO企业申请名单,诺禾致源被列为“申请终止审查”。诺禾致源为上市已经筹划多年,员工人数也从2015年705人暴增至2018年的1760人,平均每年新增300多人。如今终告失败,对公司的影响可想而知。

去年11月28日,是证监会对诺禾致源的发行申报文件进行审核的日子。然而,前一天证监会却突然发布公告,对这次审核进行了叫停,原因为“尚有相关事项需要进一步核查”。

就裁员问题,本报记者致电诺禾致源,工作人员却对裁员进行了否认。“我们一个(员工)都没有裁,并且现在还在招人呢。”该工作人员表示。据《华夏时报》记者查询,在智联招聘上,诺禾致源确实在今年发布了近百条招聘信息,北京、南京、郑州等地均有岗位需求,薪资水平从4千元至3万元不等。但是,与海外遗传产品经理、财务分析经理、高级研究员等科研岗位相比,客户经理等销售人员所占的比重很大。

生物科技界的富士康?

从3个月前上会审核的“临门叫停”,到如今的终止上市审查,再到部分员工待岗或被裁,这家兼具科技实力与亮眼业绩的基因检测公司,为何近期频陷风波?

从诺禾致源公开提交的招股说明书中或许可窥一二。招股说明书披露,诺禾致源的主营业务是科技服务,即“为科研机构、高校、医疗机构、药业等企事业单位提供基因检测和生物信息分析等研究服务”,被细分为生命科学基础科研服务、医学研究与技术服务、建库测序平台服务三大块。

科技服务尤其是建库测序平台服务属于劳动密集型,市场门槛低,利润薄,因此,诺禾致源也被员工戏称为“生物科技界的富士康”。而对比诺禾致源的竞争对手,华大基因、安诺优达在提供科技服务的同时,也在积极发展如无创产前检测、肿瘤用药基因检测等临床级医学检测服务,利润偏高,市场前景巨大。

利薄的同时,诺禾致源对供应商的依赖较大,议价能力不足。基因检测行业分为上中下游,上游以测试仪、试剂耗材生产为主;中游为面向终端用户的基因检测服务商,购买上游公司生产的测试仪、配套试剂耗材,为用户提供基因检测服务;下游为基因检测服务使用者。

诺禾致源处在中游,而全球有三家公司能量产临床级的测序仪,处于行业上游,分别是美国的Illumina、赛默飞世尔和中国的华大智造。其中,Illumina是测序仪生产的绝对寡头,全球90%以上的测序数据是利用Illumina仪器产生的。招股说明书显示,Illumina是诺禾致源的头号供应商。

上述资深业内人士向《华夏时报》记者透露,就在今年,illumina上调了试剂、维保的费用,导致科技服务的利润更低了。这点也被招股说明书披露为风险因素:“若因贸易战或其他政策因素等特殊原因导致上述供应商无法按时足量保证公司原材料采购,或供应商大幅提高原材料价格,均可能造成公司无法正常生产运营或维持利润水平,给公司盈利能力带来不利影响。”

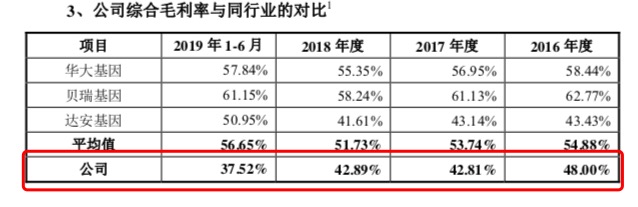

由于主业单一、受供应商价格掣肘严重,再加上基因检测行业同质化竞争激烈、过去三年服务价格持续下降。在报告期内,诺禾致源毛利率持续下滑,并低于竞争对手。

数据显示,诺禾致源的竞争对手华大基因、贝瑞基因在近三年,毛利率一直保持稳定,行业平均毛利率从2016年的54.88%上升至2019年上半年的56.65%。

而诺禾致源则在近三年,主营业务的毛利率出现超过十个百分点的大幅下滑。比如,生命科学基础科研服务的毛利率从2016年的58.14%下滑至46.25%;建库测序平台的毛利率从37.53%下滑至25.34%;综合毛利率也从2016年的48%下滑至2019年上半年的37.51%。

值得注意的是,招股说明书也显示,诺禾致源经营活动产生的现金流量净额在2019年上半年突然变成负数。同时,随着诺禾致源业务规模的快速扩张,公司应收账款增速较快,报告期各期末,应收账款占流动资产的比重从4.44%上升至28.29%。存在发生坏账的风险,也可能导致流动资金紧张,对经营发展产生不利影响。

高管私设企业,两位神秘股东或涉利益输送

此外,诺禾致源在本次IPO中也被舆论质疑高管私设企业存在同业竞争与利益输送。

招股说明书显示,诺禾致源的前十名自然人股东包括李瑞强、蒋智、樊世彬、莫淑珍四名。除创始人兼CEO李瑞强外,其余三名均受到关注。

位列第二的自然人股东蒋智,共持有1572.55万股,占诺禾致源此次IPO发行前的4.37%。据媒体报道,2019年1月,也就是诺禾致源此次IPO申报的几个月后,任期尚未结束的诺禾致源原董事兼副总经理蒋智突然宣布辞职离任,将不在诺禾致源中担任任何职务。

上述前员工向《华夏时报》记者证实了蒋智离职的消息。据了解,蒋智是当年与诺禾致源CEO李瑞强一起在华大基因的同事,后来在2011年与李瑞强一起创立了诺禾致源,此后一直担任诺禾致源的董事兼副总经理。

而蒋智本次离职或许与她在外私设基因公司有关。天眼查数据显示,北京金匙基因科技有限公司(下称“金匙基因”)成立于2017年8月,注册资本为738万元,由蒋智担任董事长、经理。2019年3月,金匙基因的法人也从李川变更为蒋智。

据《华夏时报》记者了解,金匙基因从事感染病诊断产品的开发和提供医学检测服务,公司主推的病原高通量基因检测产品,使用二代测序宏基因组的方法为医生提供病原微生物的基因检测服务。成立以来,金匙基因已累计服务百余家医院,1000多位医生,万余名患者。并协助全国各地十余家中心医院建设和运营病原高通量检测平台。今年2月,金匙基因获5000万B+轮融资。

这在一定程度上形成了与诺禾致源的同业竞争,也对IPO构成了实质性障碍。

余下两名自然人股东樊世彬、莫淑珍同样身份蹊跷。他们每人持有424.59万股,位列其第9、10股东之位。据媒体报道,他们原本与诺禾致源并无任何交集且此后亦未在公司中担任过任何职务,却在2006年3月突然出现在诺禾致源的股东名册之中。

招股说明书显示,2016年3月,李瑞强将其持有诺禾致源9.2898万元的出资额以7.48元/注册资本的价格转让给樊世彬,同时,李瑞强也以同样的价格将另外9.2898 万元的出资额转让给莫淑珍,转让价格均为65.51万元。

据媒体报道,3个月后,李瑞强又以同样的手段,分别转让给樊世彬、莫淑珍两人诺禾致源7.3896 万元的出资额,转让的价格为8.87元/注册资本。通过这两次股权转让,自然人樊世彬、莫淑珍便分别以134.95万元的价格获得了诺禾致源的16.6794万元的出资额,分别对应1.35%的出资比例。

此后的6-10月,诺禾致源实施股份制改革,并两次进行增资扩股。操作之后,樊世彬、莫淑珍每人此前134.95万元的成本,获得54万股诺禾致源股份,折合每股仅不到2.5元。而最后一次增资,每股价格已经飙到153.21元,暴涨60倍不止。

对此,诺禾致源在招股说明书中解释,“该定价系基于樊世彬、莫淑珍入股意向达成时间较早、对李瑞强个人事业发展曾给予帮助、与李瑞强个人关系较为紧密等因素综合考虑。”而具体何种帮助则并未说明。

值得注意的是,招股说明书还披露,在樊世彬、莫淑珍入股之前的2015年12月、2016年7月,李瑞强共计向樊世彬、莫淑珍两人借下8,214 万元巨款,并称是为了“应对可能的税负以及满足购房等其他资金周转需求”。此举被质疑涉嫌利益输送或偷税漏税。华夏时报记者崔笑天 北京报道

相关阅读

- (2020-03-16)诺禾致源败走IPO后又陷裁员风波:大批一线员工待岗

- (2020-03-13)融资客近600亿元“抄底”这26股

- (2020-03-13)资加速入市呼声高涨 6只重仓股凸显三大特征

- (2020-03-13)表现不错 物业公司港股IPO受投资者热捧

- (2020-03-13)上能电气IPO正式获批 重研发铸造核心技术壁垒

- (2020-03-12)41家公司获海外机构调研 电子等行业个股居前

热点推荐

- (2020-03-16)诺禾致源败走IPO后又陷裁员风波:大批一线员工待岗

- (2020-03-16)疫情阴云笼罩下,劳保行业从未停歇、奋力向前

- (2020-03-16)定向降准如期而至 机构预计降息窗口渐近

- (2020-03-16)定向降准如期而至 机构预计降息窗口渐近

- (2020-03-16)定向降准如期而至 机构预计降息窗口渐近

- (2020-03-16)中小银行资本补充窗口加速开启

全新荣放"机油门"持续发酵 车主提出两点疑问

全新荣放"机油门"持续发酵 车主提出两点疑问  外贸信托被“消费金融”业务拖累?

外贸信托被“消费金融”业务拖累?  5G网络建设80%按计划实施 今年目标不变

5G网络建设80%按计划实施 今年目标不变  乘联会:1月乘用车销量同比降21.5%

乘联会:1月乘用车销量同比降21.5%  严惩不贷!大润发疫期6遭通报 4地门店价格违法2地

严惩不贷!大润发疫期6遭通报 4地门店价格违法2地