58到家欲赴美IPO 尚处于早期阶段

2020-01-14 13:39:06 来源:长江商报

作为国内领先的互联网家庭生活服务平台——58到家集团(简称“58到家”),近日传闻将赴美IPO,寻求最多20亿美元的估值。对此,58集团相关人士回应长江商报记者称,“不予置评。”

据上述报道援引知情人士的话称,58到家正接近完成一笔pre-IPO轮融资,一旦完成该轮融资,58到家将计划为赴美IPO做准备,届时会寻求15亿美元至20亿美元的估值。知情人士称,当前该IPO计划尚处于早期阶段,潜在发行的细节仍有可能改变。

报道显示,58到家上次公开融资还要追溯至2015年10月,当时58同城宣布,旗下58到家集团签署了一项有约束力的A轮股权融资协议,融资金额为3亿美元,投资方包括阿里巴巴集团、全球投资巨头KKR和平安创投。在该项股权融资协议签订后,58同城仍然保留到家集团的多数股权。该次融资后,到家集团的估值超过10亿美元。

资料显示,58到家集团由58到家、快狗打车两大业务公司组成。经过五年的不断创新和坚持,到家集团在各个重要细分品类都做到行业第一,并且孕育出两个估值超过10亿美元的新独角兽:58到家和快狗打车。

2019年9月,58到家集团进行全新组织结构升级,将58到家平台业务并入58到家家政,升级为58到家。截至2019年9月,58到家集团员工达6000多人,提供的服务已覆盖6个国家及地区、400多个城市。

值得一提的是,作为国内生活服务行业领军者,除保洁、保姆、月嫂、育儿嫂四大家政业务外,58到家还提供鲜花绿植、上门按摩、门窗维修等36大品类1000多种多元化到家服务,覆盖家庭日常生活中的绝大部分需求。

根据中国劳动和社会保障科学院发布的《中国家政服务业发展报告(2018)》显示,国内家政服务业产业规模不断扩大,连续保持20%以上的年增长率。2018年,经营规模达到5762亿元,同比增长27.9%。因此,有业内人认为,家政服务市场就是下一片蓝海经济,这对于58到家是一个巨大的机会。

业绩方面,据母公司58同城公布其未并表子公司58到家的年度财报数据显示,2018年,58到家实现营收9.50亿元人民币(1.38亿美元),同比增长96.2%;毛利为4.98亿元人民币(7262.5千万美元),同比增长62.7%。公司在2018年净亏损14.23亿元人民币(2.07亿美元),亏损扩大99.8%。

可以看到,2018年全年,58到家的营收和毛利都在增长,亏损还在持续。据悉,58到家的亏损主要源自于公司庞大的销售和市场支出,其2018年整体销售费用达到11.26亿人民币,人工成本也达到了5.11亿人民币。

高成本的支出,这意味着58到家短期内很难扭转亏损。不过在2019年6月,58到家集团CEO陈小华在接受媒体采访时表示,按照最严格的会计准则,今年有可能做到全面盈利。至于盈利规模,他说:“今年不会太大,因为到了转折点,按照最严格的会计准则能达到平衡。”

对于上市,陈小华说:“上市取决于我们自己,不取决于环境。我们确实有心动过,但还没有做最后决策。到了这个时间点,理论上讲已经具备这个能力了。但现在唯一要考虑的是这个市场还在早期,到底上市对我们的长远影响有多大。”

记者注意到,母公司58同城(WUBA.US)当初发行价17美元,截至1月13日最新收盘价为67.77美元,上市以来累计上涨298.6%,成为热门中概股。有业内人士表示,此次拆分58到家,就是要专攻家政服务和同城货运两大业务,扩大盈利的空间。长江商报记者张璐

相关阅读

- (2020-01-14)58到家欲赴美IPO 尚处于早期阶段

- (2020-01-14)新年过后16家银行开始冲刺A股IPO

- (2020-01-14)爱博诺德科创板IPO原最大供应商倒戈

- (2020-01-14)亿田股份IPO烦忧曝光 行业扩张引发债务风险

- (2020-01-13)15只预计年报业绩翻番股吸金均超千万元

- (2020-01-13)浙矿重工过会 今年IPO获批第12家

热点推荐

- (2020-01-14)58到家欲赴美IPO 尚处于早期阶段

- (2020-01-14)新年过后16家银行开始冲刺A股IPO

- (2020-01-14)新年过后16家银行开始冲刺A股IPO

- (2020-01-14)新年过后16家银行开始冲刺A股IPO

- (2020-01-14)爱博诺德科创板IPO原最大供应商倒戈

- (2020-01-14)爱博诺德科创板IPO原最大供应商倒戈

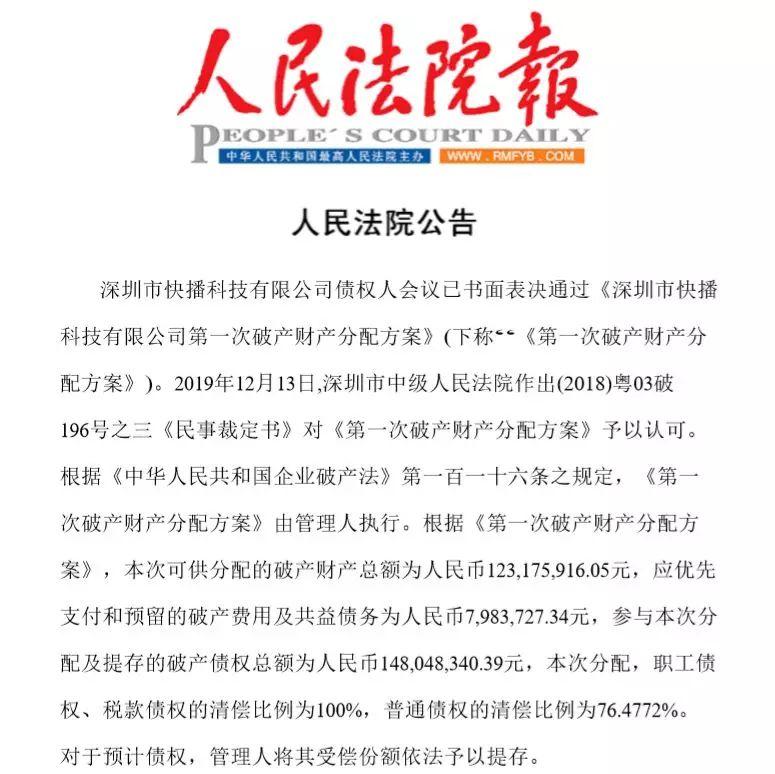

快播破产财产分配方案通过,快播王欣已更改赛道

快播破产财产分配方案通过,快播王欣已更改赛道  391万买手机号 与普通手机号有什么不同?

391万买手机号 与普通手机号有什么不同?  直播业月薪9423元 该行业需要具备什么样的资质?

直播业月薪9423元 该行业需要具备什么样的资质?  联想常程宣布离职 为什么要这样做?

联想常程宣布离职 为什么要这样做?  罗永浩回应被解约 具体发生了什么事情?

罗永浩回应被解约 具体发生了什么事情?