零部件再制造为旧机动车带来涅槃机遇 发展仍存瓶颈

2020-01-20 11:05:51 来源:人民网

汽车零部件再制造,即将迎来又一个春天。

2019年12月2日至12月11日,国家发改委发布的《机动车零部件再制造管理暂行办法(征求意见稿)》(以下简称《办法》)面向社会公开征求意见。

“当前,我国汽车零部件再制造产业尚不成熟,再制造企业的管理水平参差不齐。因此,加紧研究建立再制造管理规范是我国再制造产业健康、有序发展的当务之急。”中国汽车工业协会再制造分会秘书处刘欢表示。

-消除“堵点”破除难点

中国汽车技术研究中心高级工程师黎宇科说:“现有的一些举措已经不能满足行业发展的需求,出台新的管理办法,有利于推动行业快速健康发展。”

《办法》共有八章三十八条,根据汽车零部件再制造领域存在的一些疑难问题和关键环节,突出了五大特点:

一是定义更加清晰。其中指出,再制造是指这样一个过程:按照国家再制造标准,对功能性损坏或技术性淘汰等原因不再使用的旧机动车零部件进行专业化修复或升级改造,使其性能特征和安全环保性能不低于原型新品。

二是明确了参与企业的“门槛”条件。其中提出,计划从事再制造的企业,应当符合下列条件:具备能满足再制造的旧件回收能力;具备拆解、清洗、制造、装配、产品质量检测等方面的技术装备和生产能力;具备检测鉴定旧零部件性能指标的技术手段和能力;具有相应的污染防治设施和能力,并满足相关废物处理等环保要求;建立并实行产品再制造的相关技术质量标准和生产规范;开展再制造的产品类型应符合国家相关法规要求;遵循国家法律法规及有关主管部门规定的其他条件。

三是界定了再制造的零部件范围。其中指出,零部件再制造企业可以向报废机动车回收拆解企业收购报废机动车发动机、转向机、变速器、前后桥、车架(以下统称“五大总成”)部件,回收的种类应与本企业通过认证体系的零部件类型相一致。不得通过市场贸易商的途径回收报废机动车“五大总成”部件。

四是建立了追溯体系。其中表示,再制造企业应当通过商务部“全国汽车流通信息管理应用服务系统”对从报废机动车回收拆解企业收购的报废机动车“五大总成”部件进行确认,并对收购的报废汽车“五大总成”部件进行追溯管理,如实记录“五大总成”名称、型号、识别代号、销售来源、时间等信息。并提出,再制造企业应建立再制造产品全生命周期追溯系统,通过电子标签、RFID等方式对发动机、变速器等高值再制造零部件进行标识。

五是加大了管理力度。其中提出,县级以上地方循环经济发展综合管理部门会同同级市场监管、商务、生态环境、交通运输等部门,建立企业信用记录,将有关抽查检查结果、企业违法违规行为纳入全国信用信息共享平台,共享至国家企业信用信息公示系统,并依法向社会公示。对严重失信企业实施跨部门联合惩戒,第三方认证机构按照程序取消其认证证书。

-产业发展仍存瓶颈

“虽然国家大力支持再制造产业发展,但是对于汽车再制造业而言,我国汽车再制造市场不成熟,市场准入制度不严格、市场监管不到位,考量再制造对象的条件不统一、尤其缺乏明确的再制造企业管理和规范标准,造成了汽车零部件再制造产业发展参差不齐。”刘欢表示,加强零部件再制造管理势在必行。

数据显示,截至2018年底,我国再制造发动机、变速器的生产能力超过15万台,再制造发电机、发动机等部件的生产能力超过160万台。2017年,我国汽车零部件再制造试点企业和示范基地相关企业的产值已超过40亿元,其中发动机再制造产值超过14亿元,市场呈现繁荣景象。

但是,我国零部件再制造市场仍处于初级探索阶段。业内反映,存在的问题有:

一是没有形成产业规模,技术和管理水平仍比较低;

二是零部件再制造流通市场不健全。一方面,再制造企业旧件采购无法取得增值税发票,没有进项税,难以进行成本抵扣,大大压缩了自身利润空间;另一方面,再制造产品“以旧换再”财政支持政策没有取得预期效果,试点方案实施以来,遇到不少障碍。比如,“以旧换再”信息管理系统操作复杂、数据审核严格,部分企业由于产品信息录入不规范或不齐全导致无法领取补贴。

三是政策法规对再制造行业发展的支撑仍不足,虽然已经颁布一系列支持再制造产业发展的文件,但普遍缺乏落地的具体举措,管理措施不明确、不系统、不健全。

四是公众意识跟不上。公众认知度不足是摆在再制造产业面前的最大障碍,再制造对消费者而言,仍是一个陌生的概念,再制造产品更被普遍认为是二手翻新货;另外,我国汽配和维修市场还有大量的副厂件,给用户消费造成较大困扰,导致再制造产品的认可度不高。

业内专家认为,再制造产业在国内属于新兴产业,是循环利用、节能减排的制造业,可以推动绿色发展理念,有利于节约资源、减少原材料消耗、减少污染物和温室气体排放。通过对再制造原料件(旧件)的检验,可以发现其中的瑕疵而不断完善产品设计;通过分析可以发现零部件使用寿命的不匹配,从而改进并优化零部件配置。

事实上,与制造新品相比,再制造产品可节省成本50%,节能60%,节材70%,价格也仅为新品的50%至70%。所以,从发展循环经济的角度而言,再制造卡车零部件具有很高的经济性和实用性。因而在一些汽车工业发达的国家,汽车零部件再制造业年产值可达数百亿元。

如今,世界上的汽车大国都很重视零部件再制造。在美国,专业再制造公司年销售额达730亿美元(约合人民币5154亿元),其中汽车零部件再制造业占比最高,年销售总额高达565亿美元(约合人民币3989亿元)。在德国,至少90%的汽车废旧零部件可以得到再利用。宝马公司建立了一套完善的回收品经营连锁店的全国性网络,而奔驰的再制造历史甚至可以追溯到100年前。在日本,汽车再利用零部件的市场规模达到了人民币约73.38亿元。

-破解“魔咒”推动发展

记者在采访中了解到,2018年,汽车零部件再制造十几家试点企业中,再制造汽车发动机2.3万台、变速器4.6万台、发电机4万台、起动机10万台、转向机4.1万台、助力泵3.9万台,营业额合计11.7亿元。

其中,不仅有自主品牌,也有合资企业,康明斯(中国)投资有限公司就是其中一家。该公司相关负责人表示,零部件再制造业务为康明斯可持续发展带来巨大贡献,每年向中国及全球市场提供数以万计的世界级质量、性能以及可靠性的康明斯原厂再制造产品。康明斯再制造业务始于上世纪50年代,经过几十年的发展,已成为全球最大的再制造生产企业之一,全球共有8家再制造工厂,1000余种再制造零部件、2000余种再制造发动机,在全球市场都有可观的份额。

“报废汽车中含有大量可再生资源,72%的钢铁、11%的塑料、8%的橡胶和6%的有色金属,汽车上的钢铁、有色金属材料的零部件90%以上都可以回收、利用,玻璃、塑料的可回收利用率达50%以上。”一位业内人士告诉记者,我国汽车的报废率不高,近6年来我国汽车的推测报废率在2.5%至3.7%之间,实际拆解率不足1%。与此同时,报废机动车拆解技术研究在国内目前基本是空白。报废机动车是亟待开发的宝贵资源。

当前,小、零、散的“游击队”式企业仍在我国零部件行业占据大半江山。2019年第三季度国内汽车行业产量下降,对于零部件公司的波及较大,且行业自身的恢复速度仍不及预期,使不少零部件企业为此承压。

近年来,我国有关部门非常重视再制造产业的发展,出台和实施了一些新的政策,为国内企业开展汽车零部件再制造扫平了政策障碍,统一了思想认识,营造了良好的发展氛围。

值得一提的是,2019年1月30日国务院常务会议通过《报废机动车回收管理办法(修订草案)》,汽车报废的整个链条被激活,“五大总成”再制造解禁,为进一步引导汽车再制造行业健康发展、推动再制造产业链的构建打下了基础。

《办法》的完善与出台,必将推动我国零部件再制造行业健康发展。“这标志着,我国将大力支持零部件再制造产业的发展,推动再制造产业朝着规模化、产业化发展,走向更好、更快、更强阶段,走出一条适合中国特色的再制造产业发现新路。”中国汽车工业协会顾问杜芳慈向《中国汽车报》记者表示。

相关阅读

- (2020-01-20)零部件再制造为旧机动车带来涅槃机遇 发展仍存瓶颈

- (2020-01-20)2019年汽车及零部件居商品投诉首位

- (2020-01-20)雷诺2019年全球销量超375万辆 同比下滑3.4%

- (2020-01-17)ETC收费异常?交通运输部:将24小时全网监测

- (2020-01-17)存在安全隐患 东风标致308S等部分1.2T车型召回

- (2020-01-16)2019年车市成绩单出炉:总销量大降8.2%

热点推荐

- (2020-01-20)零部件再制造为旧机动车带来涅槃机遇 发展仍存瓶颈

- (2020-01-20)2019年汽车及零部件居商品投诉首位

- (2020-01-20)2019年汽车及零部件居商品投诉首位

- (2020-01-20)2019年汽车及零部件居商品投诉首位

- (2020-01-20)雷诺2019年全球销量超375万辆 同比下滑3.4%

- (2020-01-20)雷诺2019年全球销量超375万辆 同比下滑3.4%

今起可查询二代征信报告 提升信息更新效率

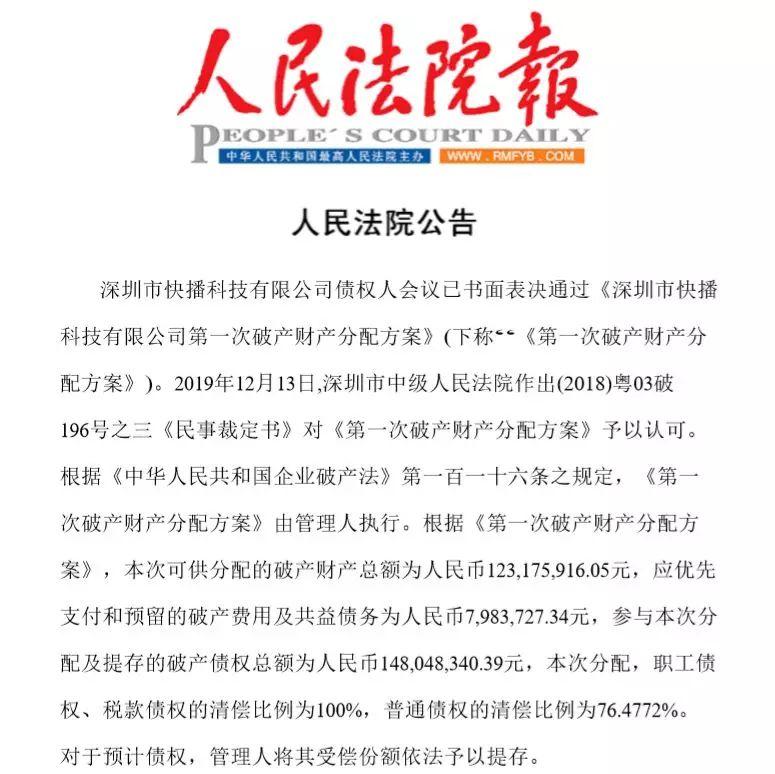

今起可查询二代征信报告 提升信息更新效率  快播破产财产分配方案通过,快播王欣已更改赛道

快播破产财产分配方案通过,快播王欣已更改赛道  391万买手机号 与普通手机号有什么不同?

391万买手机号 与普通手机号有什么不同?  直播业月薪9423元 该行业需要具备什么样的资质?

直播业月薪9423元 该行业需要具备什么样的资质?  联想常程宣布离职 为什么要这样做?

联想常程宣布离职 为什么要这样做?