大悦城:销售数据存疑 与现金流反差大

2019-04-09 10:41:09 来源:中国经济网

2019年4月4日,大悦城控股集团股份有限公司(以下简称“大悦城”)发布公司2018年年度报告,大悦城原是中粮地产公司,在2019年1月将港股上市的大悦城地产并入后,于今年3月27日正式更名为大悦城。自此,囊括了原中粮地产和港股大悦城控股的大悦城目前已成为中粮集团旗下包含物业开发销售及商业物业自持的综合性开发商。不过,销售大幅增长对应的却是经营现金流入大幅下滑,大悦城全年的销售数据存疑。

销售金额大幅增长 销售回款却大幅下降

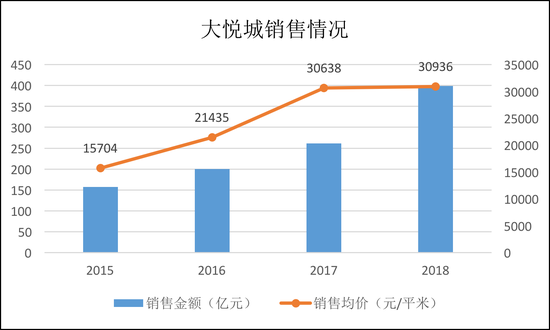

2015至2018年,大悦城,即原中粮地产,销售规模实现了较快的增长,2018年实现销售398.64亿元,同比增长52.39%,实现签约面积128.86万平米,较上年同期增长50.93%,销售均价与2017年持平,都在3万出头的水平。

考虑到公司近几年的销售均保持良好的增速,而2018年的结算收入却出现了仅增长0.55%的意外情况,这从公司近三年的存货周转率能看出些端倪。大悦城近三年存货周转率明显下降,由2016年的0.35下降至去年的0.21,侧面印证了公司整体开工结算节奏偏慢的情况。

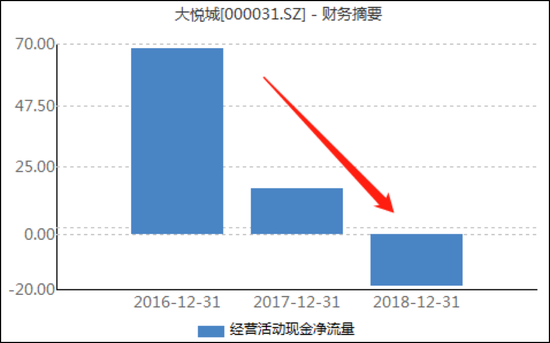

无独有偶,除了竣工结算不及预期,公司全年的销售回款、现金流似乎也出了一些“意外”。值得注意的是,大悦城全年经营现金流净额为净流出状态,净流出18.64亿元,为近三年来首次流出。而这是在公司全年拿地力度明显放缓、销售大增52.39%的情况下发生的。

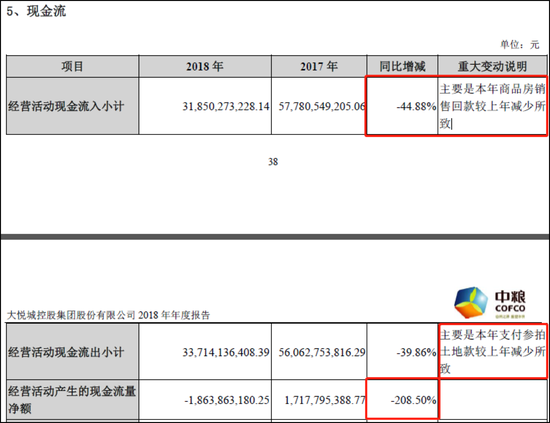

据克而瑞数据显示,大悦城2018年拿地金额仅为92亿元,与2017年385亿元的拿地规模相比大幅下降,从公司年报中关于经营现金流出情况的说明可佐证,下图所示。即使按照年报中所述,拿地金额仅仅是下降,具体金额并未公布的情况下,公司全年实现超过50%的销售增速,现金流入却为负增长44.88%,年报所述原因为销售回款较上年度减少,前后反差较大。

众所周知,商品房销售无非两种方式,一种是现房销售,一种为期房销售。现房销售一般直接产生销售收入并计入当期营收,而期房销售则记成合同负债计入预收账款。公司2018年销售额高达398.64亿元,而公司全年结算收入及账面预收账款之和才仅364亿元,也达不到2018年的销售规模。这还没有将往年销售的商品房在2018年结算以及往年留存的预收账款计算在内。由于销售数据并不计入报表,这不得不让投资者对销售数据的真实性产生疑虑,或者公司2018年的销售回款率可能很低。

中粮地产阶段性高毛利或难持续

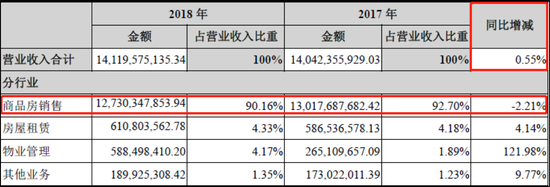

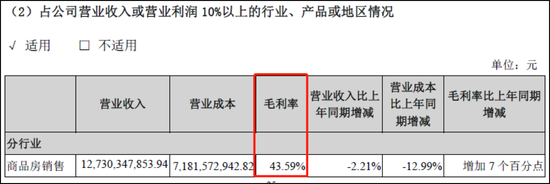

2018年,大悦城全年实现营业收入141.2亿元,较上年同比仅增长0.55%,其中商品房结算收入占总营收的90.16%,多年来一直维持的90%以上。而正是由于全年商品房结算收入同比下滑2.21%,拖累了公司全年营收增速。

不过得益于同期商品房结算成本同比下降12.99%,这大幅提升了该业务的毛利率达7个百分点,使得大悦城全年营业成本仅81.18亿元,同比下降9.21%,公司整体毛利率提升至近年来最高的42.51%,其中商品房销售毛利率高达43.59%。

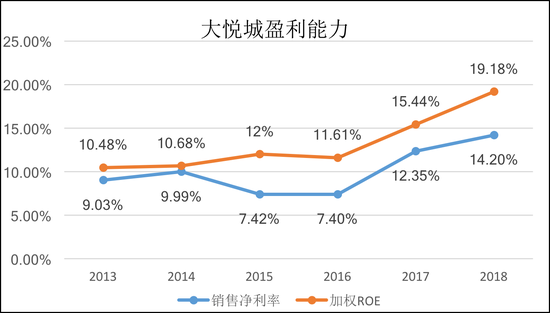

大悦城2018年实现利润总额28.57亿元,净利润20.04亿元,归属于上市公司股东净利润13.89亿元,同比增长46.91%。如上所述,在营收基本没有增长的情况下,公司利润实现大幅增长的主要原因为结转的商品房资源毛利较高,净利润率同比增加所致。结算项目利润率高也使得公司整体ROE明显上升。加权平均净资产收益率19.18%,较上年同期增加3.74个百分点,也为近年来新高水平。

值得注意的是,大悦城43.59%的毛利率在目前已披露2018全年业绩的A股上市房企中仅次于陆家嘴和阳光股份,即使包含港股上市房企,这一毛利率水平也是名列前茅。考虑到房地产开发行业的一般成本及利润构成情况,在扣除土地成本及建设安装成本之后能实现如此之高的毛利率存在一定的偶然性,新城控股近年来以拿地价低且盈利能力强实现了快速发展,但2018年新城控股的毛利率也仅有36.69%。大悦城在过去几年的销售毛利率也都在36%左右,2018年却大幅上升7个百分点。偶然的高毛利一方面是过去一年利润保持较好增速的原因,但另一方面也会成为未来的业绩基数压力。

偶然高毛利的背后,是连续多年的销售增长与结算收入意外“卡壳”的反差,这让高毛利显得更为偶然。

销售大增且减少拿地 公司杠杆率不降反升?

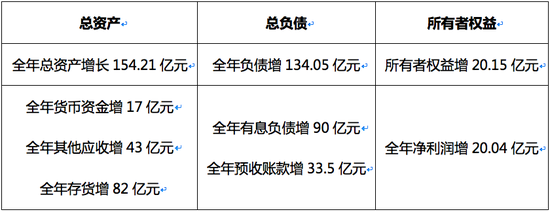

通常来说,减少拿地、加大销售往往对应的是房企降杠杆,而截止年底,大悦城资产负债率84.91%,净负债率171%,较2017年139%还有所上升。其中账面资金120亿元,短期借款25.25亿元,一年内到期的非流动负债为37.48亿元,长期借款为234.05亿元,应付债券58.77亿元。可见,公司杠杆上升的原因主要是由于公司的长期债务大幅上升,长期借款及应付债券由2017年的141.4亿元上升至292.8亿元,同比大幅增长107%。在拿地减少,销售大增的情况下,为何大悦城却仍要大额融资?

梳理公司2018年资产负债表,主要科目变化如下表所示,公司的负债增加项主要来自于融资及预收账款,资金去向主要包括货币资金、其他应收、存货。

其中,查看财报附注发现,其他应收款多为关联企业往来款,即大悦城借给关联企业的其他应收款。

按公司年报陈述,公司销售398.64亿元,却并没有带来预收账款的大幅增加,全年预收账款仅增加33.5亿元。甚至如文中上一小节中所述,账面已售款项与结算收入之和都不能覆盖如此销售量。

且全年近400亿的销售,即使回款率仅有70%,也有280亿元的资金回到账面,280亿元也足够覆盖存货增量、其他应收及结算营收,如此看来,公司根本没有必要再去额外融资90亿元,增加公司杠杆及财务费用。

总体而言,2018年大悦城的销售数据存疑,或者公司的销售回款率可能很低。(肖恩/文)

.

.

.

财经快报网 http://news.17car.com.cn/

[责任编辑:]

相关阅读

- (2015-05-21)“天河一号”破解超算运营难题 实现收支平衡

甲醇汽车真的来了!它好买吗?好开吗?

甲醇汽车真的来了!它好买吗?好开吗?

共享单车押金管理将迎新规 你的押金多久能退?

共享单车押金管理将迎新规 你的押金多久能退?

奔驰自燃八个月后维权无果,赔偿方案为何厂商说了算

奔驰自燃八个月后维权无果,赔偿方案为何厂商说了算

透视红包背后的消费:越来越多三四线城市的居民敢花

透视红包背后的消费:越来越多三四线城市的居民敢花

郑州银行推荐客户办POS机收押金1千元 申请退机银行

郑州银行推荐客户办POS机收押金1千元 申请退机银行